Relembre a história de 2 grandes bancos brasileiros, tão populares e grandes quanto o Santander, que acabaram quebrando e deixando de existir após anos

No geral, falências e quebras de bancos causam um impacto profundo na economia e na rotina das pessoas.

Isso porque quando uma instituição bancária colapsa, não apenas abala a confiança no sistema financeiro como também pode comprometer a economia local, nacional e a estabilidade das relações comerciais.

CONTINUA DEPOIS DA PUBLICIDADE

Além disso, a falência de um banco traz à tona dúvidas sobre:

- A segurança dos investimentos;

- O emprego de milhares de funcionários;

- A continuidade de serviços essenciais.

Tendo em vista isso, a equipe especializada em economia do TV Foco, baseada em informações do canal do YouTube de Alex Coimbra, além de dados coletados nos portais UOL e Wiki, separou 2 casos envolvendo 2 grandes bancos.

Vale mencionar que ambos se comparam ao Santander, uma vez que hoje ele está entre os principais bancos tradicionais no Brasil, relevância que os mesmos tinham em suas respectivas décadas.

LEIA TAMBÉM!

CONTINUA DEPOIS DA PUBLICIDADE

● Proibição e falência decretada: Fim de plano de saúde popular no Brasil deixa beneficiários sem chão

● “Decretou falência”: Renata Vasconcellos paralisa JN com fim de empresa popular e dívida de R$ 1,7 trilhão

● Dívida de R$ 36 BI: Falência de empresa gigantesca e n°1 é decretada pela Justiça no RJ devasta cariocas

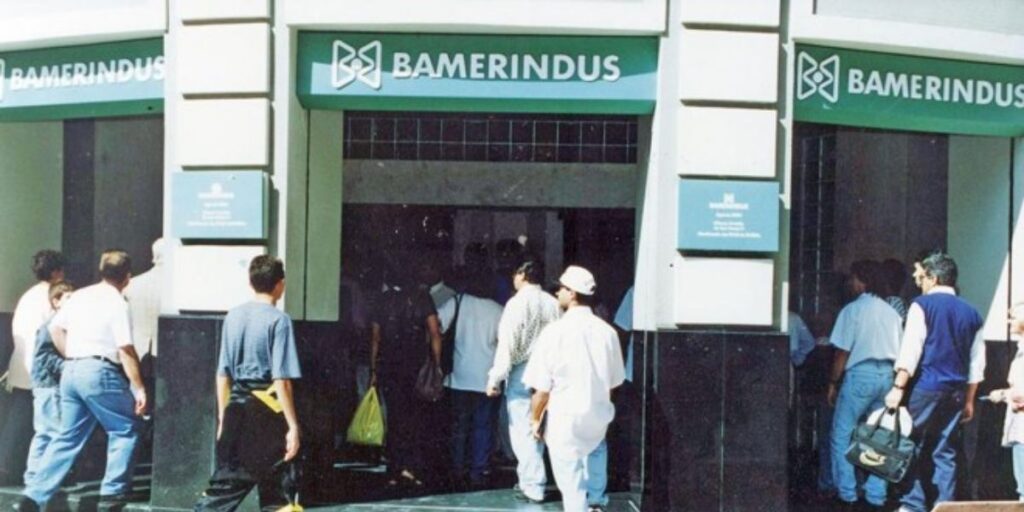

Bamerindus — Falência e escândalo

Após décadas de protagonismo no cenário financeiro brasileiro, o Banco Mercantil e Industrial do Paraná S/A, popularmente conhecido como Banco Bamerindus, encerrou sua trajetória em meio a dívidas e escândalos que abalaram sua reputação e levaram à intervenção do Banco Central do Brasil que culminou em falência.

Fundação e Ascensão:

Fundado em 1929, o Banco Bamerindus atingiu o auge durante as décadas de 80 e 90. Suas campanhas publicitárias, especialmente o jingle “O tempo passa, o tempo voa; e a ‘Poupança Bamerindus’ continua numa boa”, marcaram uma geração de brasileiros.

CONTINUA DEPOIS DA PUBLICIDADE

Sob o comando de José Eduardo de Andrade Vieira, filho do fundador Avelino Vieira, o banco expandiu rapidamente, contando com cerca de 200 novas agências em 1989 e consolidando-se como o segundo maior banco privado do Brasil por:

- Ter jingles marcantes em comerciais: A televisão ajudou a criar uma imagem de solidez e confiança.

- Presença na TV Brasileira: O banco patrocinou as “Olimpíadas do Faustão”, quadro de grande audiência no programa Domingão do Faustão, na Globo.

- Expansão estratégica: Com cerca de mil agências em todo o território nacional, o Bamerindus se consolidou como um dos gigantes do setor.

Além de empresário, José Eduardo de Andrade Vieira, apelidado de “Zé do Chapéu”, atuou como senador pelo Paraná e exerceu cargos de destaque no governo federal, incluindo Ministro da Indústria e Comércio e Ministro da Agricultura, durante os governos de Itamar Franco e Fernando Henrique Cardoso.

CONTINUA DEPOIS DA PUBLICIDADE

Conforme o portal Gazeta do Povo, Andrade Vieira faleceu em fevereiro de 2015 após parada cardiorrespiratória.

Dificuldades:

Porém, a partir da década de 90, o Bamerindus começou a enfrentar sérias dificuldades financeiras.

Em 1993, a União inscreveu a instituição no cadastro de devedores, com uma dívida superior a 7 bilhões e meio de cruzeiros, equivalente a cerca de R$ 2,5 milhões nos dias atuais.

Desde então, ele acabou passando por duas viradas críticas:

- Mudanças econômicas: A abertura econômica e o lançamento do Plano Real afetaram bancos de grande porte, como o Bamerindus, o Banco Nacional e o Banco Econômico.

- Rombo nas contas: A situação crítica obrigou o banco a buscar o Programa de Estímulo à Reestruturação e Fortalecimento do Sistema Financeiro Nacional, em 1994.

Intervenção do BC e falência:

Em 1997, a intervenção do Banco Central revelou um rombo bilionário nas contas do Bamerindus, tornando inevitável o calote aos correntistas.

Após a intervenção, transferiram os ativos saudáveis do banco para o HSBC, que, em 1997, assumiu 1.241 agências. Os ativos problemáticos foram, então, encaminhados à massa falida

Em 2013, o BTG Pactual firmou um acordo com o Fundo Garantidor de Créditos, assumindo direitos sobre ativos remanescentes e detendo controle sobre 98% do capital social do Bamerindus.

Conforme exposto no portal UOL, a sua falência foi decretada oficialmente em 2014.

Banco Nacional — Do topo ao chão

O Banco Nacional, criado em 1944, explodiu em popularidade em um curto período.

Um dos fatos que mais ajudou o banco a construir uma imagem forte e popular, especialmente entre fãs de esportes, foi patrocinar o piloto Ayrton Senna.

Aliás, o eterno e saudoso piloto de Fórmula 1, acabou se tornando o “menino-propaganda” do banco.

Seu pioneirismo no marketing esportivo, conforme o portal Wiki, marcou o início do uso de celebridades no setor bancário.

Além disso, o Banco Nacional foi o principal patrocinador do Jornal Nacional, da Globo, nos anos 70, e de times de futebol como Vasco e Fluminense, em finais de campeonatos importantes.

Inclusive, o mesmo possuía um jingle marcante na introdução do JN, com anúncios que reforçava sua presença no imaginário popular.

Queda e intervenção do Banco Central:

Em 1988, diante da grave situação financeira do Banco Nacional, o Banco Central decidiu intervir e colocá-lo sob administração especial temporária.

Mas, a situação se agravou em 1995, quando a falência foi declarada oficialmente.

Para piorar, em 1997, o Ministério Público Federal acusou 33 pessoas de fraude, incluindo o controlador do banco, Marcos Magalhães Pinto.

Fraude exposta

No início dos anos 2000, descobriu-se que o Banco Nacional estava envolvido em um esquema de pirâmide financeira (Ponzi), em que manipulações ocultavam a insolvência do banco.

De acordo com o The Intercept, o Banco Nacional encerrava operações com uma dívida de R$ 5,36 bilhões ao governo, enquanto manipulações internas mantinham a aparência de normalidade.

Para quem não sabe, o esquema Ponzi é uma operação fraudulenta que manipulava informações sobre inadimplência dos devedores.

Posterior a falência, Marcos Magalhães Pinto foi condenado a 28 anos de prisão em 2002, pena posteriormente reduzida para 12 anos em 2010 e suspensa em 2011.

Contudo, novas evidências reabriram o caso, e a condenação foi reinstaurada.

Por fim, o Unibanco (hoje Itaú) adquiriu os ativos e passivos do Banco Nacional. Porém, os passivos problemáticos, por sua vez, ficaram sob a responsabilidade do Banco Central.

BTG Pactual entra em cena:

Vale destacar que em julho deste ano de 2024, o BTG Pactual anunciou um acordo para a compra dos créditos remanescentes do banco, em uma operação ainda sujeita à análise do Banco Central e do Cade.

O BTG informou que essa aquisição está alinhada à estratégia de sua área de “Special Situations,” dedicada a recuperar créditos inadimplidos e adquirir ativos financeiros alternativos, fortalecendo seu portfólio e expertise em situações especiais no setor bancário.

Para saber mais detalhes sobre o ocorrido com o Banco Nacional, clique aqui*.

O que acontece com os correntistas quando os bancos entram em falência?

Quando um banco entra em falência, o Fundo Garantidor de Créditos(FGC) entra em cena.

Trata-se de uma instituição criada para proteger os clientes de bancos em caso de falências das instituições financeiras brasileiras.

De acordo com o portal i Dinheiro, ele funciona como um seguro, garantindo o retorno de parte do dinheiro investido até um determinado limite.

- Ao procurar declarações e notas oficiais das instituições mencionadas a respeito das falências e encerramentos mencionados, as mesmas não foram encontradas.

Como funciona o FGC em caso de falência de um banco?

- Primeiramente, o Banco Central declara a liquidação do banco e indica um mediador para listar os credores.

- Em seguida, o mediador informa ao FGC os valores a serem pagos a cada cliente e o FGC escolhe um banco para realizar os pagamentos.

- Por fim, o cliente recebe o pagamento em uma agência próxima e assina um termo de cessão de créditos.

O que é coberto pelo FGC?

O FGC cobre diversos tipos de depósitos, como poupança, conta-corrente e aplicações a prazo, mas há limites. Não são cobertos investimentos em ações, fundos de investimento e outros produtos mais complexos.

Qual o valor máximo garantido pelo FGC?

O valor máximo garantido por CPF ou CNPJ é de R$ 250.000 por instituição financeira. No entanto, há um limite de R$ 1 milhão a cada 4 anos por CPF ou CNPJ, mesmo que o cliente tenha depósitos em várias instituições.

Como solicitar o recurso do FGC?

Acionar o Fundo Garantidor de Créditos (FGC) é simples:

- A solicitação é feita pelo aplicativo do FGC;

- Por lá, você deve se identificar enviando uma cópia do RG ou CNH e informando seus dados bancários.

- Após assinar o termo no aplicativo — e se estiver tudo certo com seus dados — o FGC realiza o pagamento diretamente na sua conta.