Após decisão do Banco Central, as principais poupanças são impactadas com nova realidade e isso é o que acontece com quem tem R$10 mil na poupança CAIXA e mais em 2025

Em dezembro de 2024, o COPOM do Banco Central bateu o martelo e elevou a taxa básica de juros (Selic) para 12,25% ao ano .

Essa decisão acaba afetando diretamente a rentabilidade das principais poupanças e investimentos em renda fixa do país, como da CAIXA, Banco do Brasil, Bradesco e mais …

CONTINUA DEPOIS DA PUBLICIDADE

Neste texto, a equipe especializada em economia do TV Foco, a partir de informações divulgadas pelo portal Exame, traz:

- O impacto desta decisão na poupança, os melhores investimentos em renda fixa neste cenário;

- O que acontece hoje com quem tem R$ 10 mil reais aplicados em uma dessas poupanças.

Entenda os impactos:

A poupança tem uma regra específica de rendimento, que depende da Selic:

- Quando a Selic está acima de 8,5% ao ano , a poupança rende 0,5% ao mês + Taxa Referencial (TR) .

- Atualmente, com a Selic a 12,25%, a TR está próxima de 0,2% ao ano, resultando em um rendimento anual efetivo de aproximadamente 6,17% .

Sendo assim, a poupança da CAIXA e de qualquer outro banco tradicional tem os seguintes rendimentos:

LEIA TAMBÉM!

CONTINUA DEPOIS DA PUBLICIDADE

● Comunicado do Banco Central confirma extinção de notas populares do Real em 2025 após 31 anos

● Banco Central libera saque de até R$3 mil em 3 passos simples para salvar clientes Itaú, Bradesco e mais

● Adeus dinheiro, crédito e débito: Banco Central confirma 3 pagamentos aniquilados por novo nº1 no Brasil

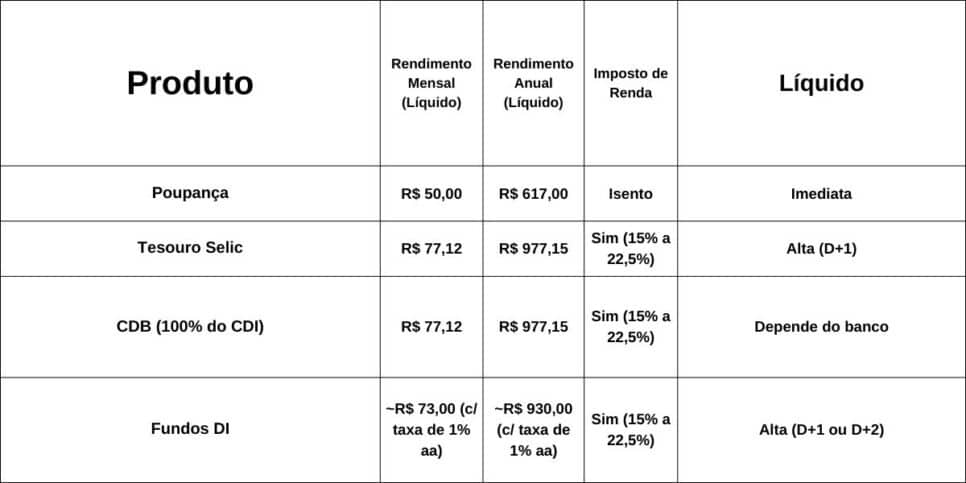

- Rendimento mensal : R$ 10.000 x 0,5% = R$ 50,00;

- Rendimento anual bruto : R$ 10.000 x 6,17% = R$ 617,00.

Por mais que a poupança seja isenta de Imposto de Renda, sua rentabilidade é limitada, tornando-a menos atrativa frente a outros produtos de renda fixa atrelados à Selic.

Quais são os investimentos melhores que a poupança no momento?

Com a Selic em 12,25%, outras aplicações financeiras podem oferecer rendimentos melhores. Confira abaixo ao menos três deles:

CONTINUA DEPOIS DA PUBLICIDADE

1. Tesouro Selic: O Tesouro Selic, título público do Governo Federal, é ideal para quem busca segurança e liquidez. Ele acompanha a Selic, rendendo perto de 12,25% ao ano antes de impostos e taxas.

- Rendimento mensal bruto : R$ 10.000 x 0,964% = R$ 96,40

- Rendimento anual bruto : R$ 10.000 x (1 + 0,00964)¹² = R$ 1.221,44.

- Imposto de Renda (20% sobre o rendimento para prazos até 6 meses): R$ 1.221,44 x 20% = R$ 244,29;

- Rendimento anual líquido : R$ 1.221,44 – R$ 244,29 = R$ 977,15.

2. Certificado de Depósito Bancário (CDB) Pós-Fixado: Os CDBs pós-fixados oferecidos pelos bancos acompanham o Selic ou o CDI (geralmente próximo ao Selic). Esses investimentos rendem mais que a poupança, especialmente para quem busca retornos acima de 100% do CDI.

CONTINUA DEPOIS DA PUBLICIDADE

- Rendimento mensal bruto : Para um CDB que rende 100% do CDI (aproximado à Selic), R$ 10.000 x 0,964% = R$ 96,40

- Rendimento anual bruto : Sem impostos considerados, o retorno seria semelhante ao do Tesouro Selic, com um rendimento anual bruto de cerca de R$ 1.221,44 .

- Rendimento líquido anual (após 20% do IR): R$ 977,15.

Principais vantagens: Os CDBs dos bancos menores podem oferecer taxas superiores a 100% do CDI, elevando ainda mais o rendimento.

Outros:

3. Fundos DI e Renda Fixa: Por fim, os fundos de investimento que aplicam em títulos públicos ou privados pós-fixados são uma alternativa interessante.

No entanto, é importante observar as taxas de administração.

- Rendimento bruto mensal (sem taxas): R$ 10.000 x 0,964% = R$ 96,40.

- Impacto da taxa de administração : Uma taxa de 1% ao ano pode reduzir o rendimento anual em cerca de R$ 100.

- Rendimento líquido anual : Varia conforme a taxa de administração e o prazo de investimento.

Veja a tabela explicativa abaixo:

Considerações finais:

- Com a Selic a 12,25% ao ano, a poupança da CAIXA e outros bancos rende apenas R$ 50 por mês ou R$ 617 por ano para um investimento de R$ 10 mil.

- Mas. essa realidade acaba tornando as poupanças menos atrativas frente a outros investimentos como Tesouro Selic, CDBs e fundos DI, que podem render até R$ 977 líquidos ao ano .

- Além disso, esses produtos, atrelados à Selic, oferecem maior rentabilidade, mesmo com o desconto do Imposto de Renda, e são as melhores alternativas no cenário atual de juros altos.